界面新闻记者 |

界面新闻编辑 | 谢欣

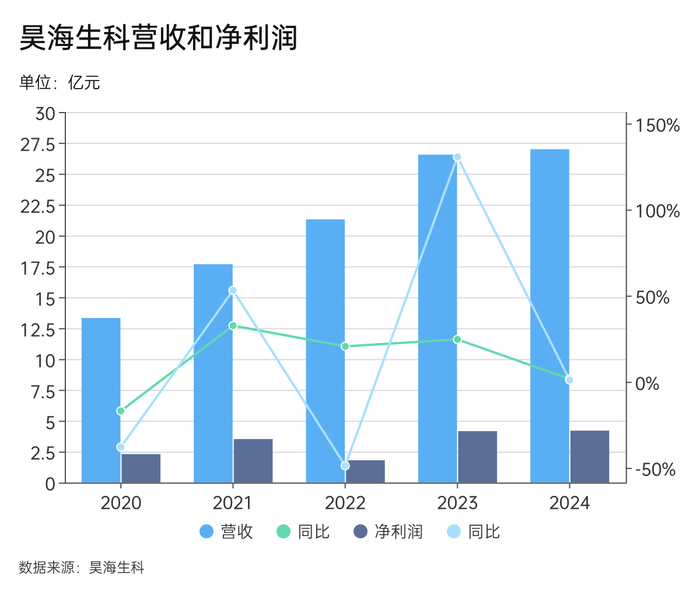

3月22日,昊海生科发布2024年年报。2024年年报显示,昊海生科实现营收26.98亿元,同比增长1.64%,实现净利润4.2亿,同比增长1.04%。

昊海生科是一家“医美+眼科+骨科”三布局的公司。从营收和净利润的增幅表现来看,昊海生科2024年的业绩几乎陷入了停滞。

事实上,自2022年起,昊海生科的业绩表现就难再现高增长。一方面,玻尿酸市场红利逐渐退潮,行业竞争加剧。另一方面,眼科业务和骨科业务则受国家集采政策影响,利润空间被压缩。

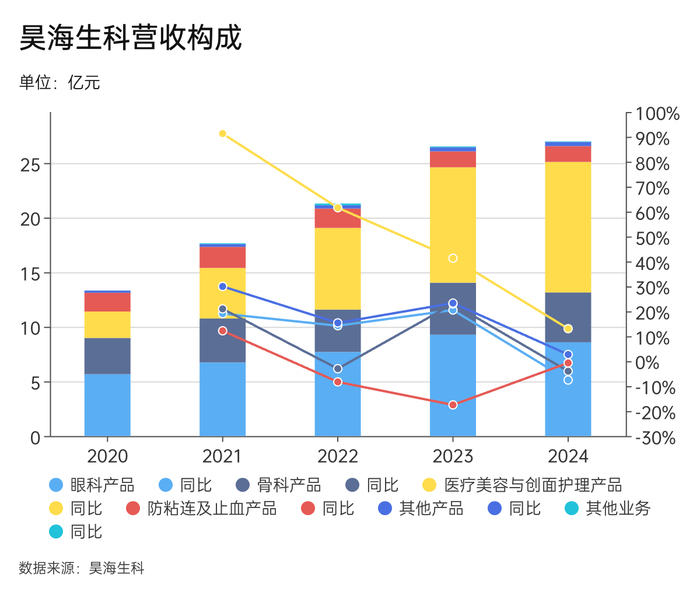

据年报,2024年,医疗美容与创面护理产品贡献营收11.95亿元,占总营收44.30%,较上年度增加1.38亿元,增幅为13.08%。

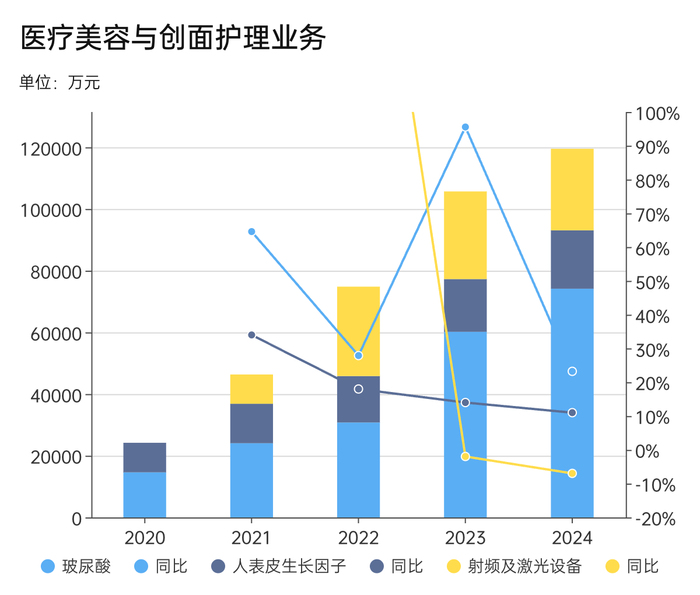

医疗美容与创面护理业务主要包括玻尿酸、人表皮生长因子和射频及激光设备。据年报,2024年,玻尿酸贡献营收7.42亿元,占业务的62.05%;人表皮生长因子贡献营收1.89亿元,占业务的15.84%;射频及激光设备贡献营收2.64亿元,占业务的22.11%。

自2013年海薇玻尿酸获批上市以来,昊海生科已推出四代玻尿酸产品,涵盖从入门级到高端市场的布局。以玻尿酸为主的医美业务,已经跃升为昊海生科的第一大业务。转折在2023年发生。2023年,昊海生科医疗美容与创面护理产品首次超过眼科产品,成为公司第一大业务。

2013年,昊海生科第一代玻尿酸产品海薇获批上市,为入门型产品定位。2017年2月,第二代玻尿酸姣兰获批,定位中端。据公开资料,海薇、姣兰对应价格分别为500元至1000元/支、2000元至4000元/支。期间,昊海生科玻尿酸的营收也缓慢增长,从公司港股上市后首个完整财报年(2016年)的1.89亿元,上升至2019年2.04亿元。

但中低端玻尿酸市场的红利期并未持续太久。随着越来越多品牌入局,市场竞争日趋激烈,加之疫情冲击、行业监管趋严等多重因素影响,昊海生科的玻尿酸业务在当时逐渐显现出增长乏力的迹象。其中,2020年收入甚至不及2016年的1.89亿元。2022年净利润也是跌回上市前。

幸运的是,昊海生科在高端玻尿酸领域的布局成功接棒。2020年,第三代高端玻尿酸海魅率先上市。2024年,第四代产品海魅月白紧随其后。据公开资料,海魅月白玻尿酸的价格为8000元起。得益于高端玻尿酸的逐步放量,昊海生科医疗美容与创面护理业务的营收得以保持增长,避免了玻尿酸市场整体竞争加剧所带来的更大冲击。

但如今,玻尿酸也难再带动昊海生科业绩继续增长。从前述数据也可以看出,昊海生科的玻尿酸业务虽然仍在增长,但增速已不及此前的迅猛。

这一变化既受到同类高端玻尿酸产品竞争加剧的影响,也与替代品的崛起有关。

一方面,在高端玻尿酸领域,乔雅登丰颜、菲欧曼、瑞兰丽缇占据8000元以上的高端市场,乔雅登极致以6000元左右的售价紧随其后。这一格局下,昊海生科的海魅和海魅月白要想持续扩大市场份额并保持增长,并非易事。

另一方面,由于过度医美导致的“馒化脸”效应,不少消费者开始对玻尿酸填充产生信任危机。用羟基磷灰石则凭借其刺激胶原蛋白“再生”的特点,有了代替玻尿酸,逐渐成为行业新宠的趋势。界面新闻曾报道,羟基磷灰石已正式进入合规时代,这意味着其市场接受度和认可度进一步提升。随着该产品的规范化应用,其对玻尿酸市场的冲击仍有待观察,但不可否认的是,消费者选择的多元化正在重塑医美填充市场的竞争格局。

射频及激光设备则受政策影响。2022年3月,国家药监局发布《关于调整部分内容的公告(2022年第30 号)》,将射频治疗设备产品的监管类别由第二类提升为第三类医疗器械,自2024年4月1日起,射频治疗仪、射频皮肤治疗仪类产品未依法取得医疗器械注册证不得生产、进口和销售。该政策出台后,昊海生科射频设备产品线中的家用及生活美容级产品在中国市场的销售推广和收入自2023年起显著减少。

医美业务带来的业绩增长又被眼科业务拖累了。

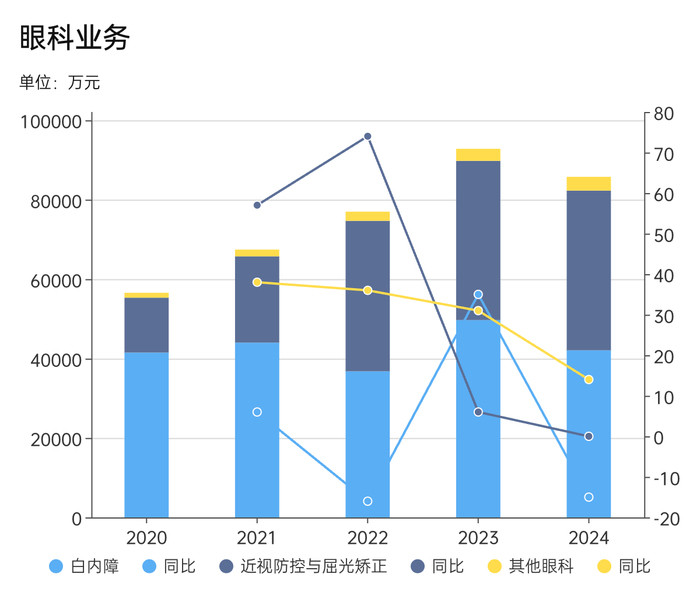

整体来看,昊海生科的眼科还未走出人工晶状体集采影响。据年报,2024年,眼科产品贡献8.58亿元,占总营收31.79%,较上年度减少7056.47万元,降幅为7.60%。

眼科产品包括白内障、近视防控与屈光矫正和其他眼科。

据年报,2024年,公司白内障手术贡献营收4.2亿元,占业务的49.06%,同比下降15.33%。其中,人工晶状体和眼科粘弹剂分别贡献营收3.28亿元和9274.34万元,同比下降14.06%和19.53%。